A bizalmi vagyonkezelés (bvk) a magyarországi szabályozás bevezetése óta eltelt közel tíz év alatt a családi vagyontervezés egyik meghatározó, komplex struktúrájává nőtte ki magát. A hazai jogi környezet különösen rugalmas megoldásokat tett lehetővé, amely hozzájárult ahhoz, hogy a bvk széles körben alkalmazott eszközzé váljon.

Ezen felül, eseti jelleggel lényegében bárki végezhet bizalmi vagyonkezelési tevékenységet, így ez a vagyontervezési forma a legtöbb érintett számára könnyen, gyorsan és alacsony költségek mellett elérhető. A konstrukció népszerűségét tovább erősíti, hogy a bvk a magánvagyon professzionális, elkülönített kezelését biztosítja, és a vagyonrendelő által megfogalmazott célok alapján hosszú távon is stabil keretet nyújt a vagyon megőrzésére és átörökítésére.

Kinek ajánlott a bvk?

A bvk különösen ajánlott:

- Generációváltás előtt álló cégek és cégcsoportok számára, ha a társaságirányítás következő generációnak történő átadása valamilyen okból nem megoldható.

- Olyan magánszemélyeknek, akik cégeladás előtt állnak.

- Olyan családfők részére, akik jelentősebb vagyon átörökítését vagy komplex hagyatéki vagyontervezést kívánnak megvalósítani, és szeretnék hosszú távon biztosítani a családi vagyon egységét és megőrzését.

- Olyanok számára, akik cégstruktúrája még nem tükrözi a működés során elért üzleti növekedést, és a bvk-t akár családi holdingtársaságként is szeretnék alkalmazni.

- Vezetőknek és jelentős anyagi felelősséget viselő személyeknek, akik vagyonukat szeretnék elkülönítetten, biztonságban kezelni.

A bvk struktúra

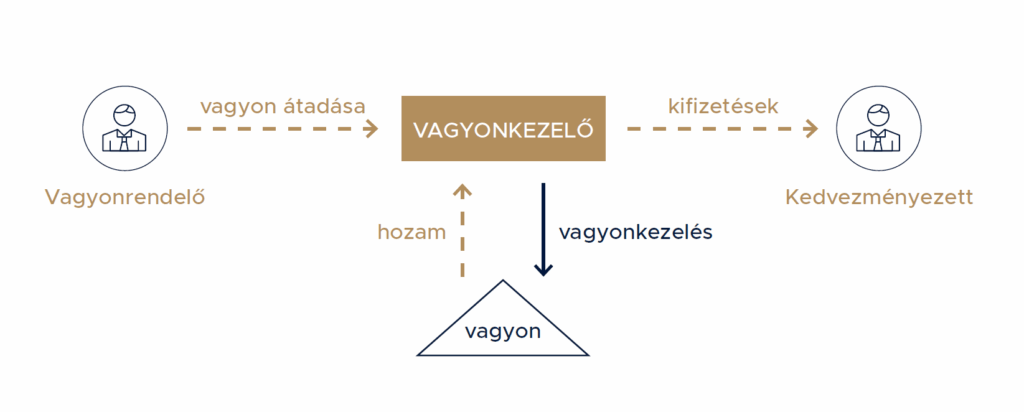

A bizalmi vagyonkezelés struktúrája három szereplő együttműködésén alapul: a vagyonrendelő a tulajdonában álló vagyonelemeket átruházza a vagyonkezelő részére, aki ezeket elkülönítetten és önállóan kezeli, majd a szerződésben meghatározott módon juttat kifizetéseket a kedvezményezetteknek. A vagyonkezelő tevékenysége a rábízott vagyon értékének megőrzésére és gyarapítására irányul, a hozamok pedig a szerződésben meghatározott feltételek szerint kerülnek felhasználásra. A struktúra lényege, hogy a vagyon egy önálló vagyontömeget képez, amely a vagyonrendelő személyes vagyonától elkülönülve, stabil és jogilag biztonságos keretek között szolgálja a kedvezményezettek érdekeit.

A legfontosabb szempontok a bizalmi vagyonkezelés létrehozásakor

- Bármely vagyontárgy – így társasági részesedés, befektetés, készpénz, műtárgy vagy ingatlan – illetve a vagyonrendelő teljes vagy részleges vagyona is átadható a bvk részére.

- Családonként egy bizalmi vagyonkezelő MNB-engedély nélkül is létrehozható.

- A vagyonkezelő a vagyonrendelővel kötött szerződésben meghatározott feltételek szerint, a kedvezményezettek érdekében kezeli a vagyont.

- A kedvezményezettek körének meghatározása, valamint a részükre teljesítendő kifizetések módja, mértéke és időpontja teljes egészében a vagyonrendelő döntésén alapul.

- A vagyonrendelő rendelkezhet helyettes vagyonkezelőről arra az esetre, ha a vagyonkezelő elhalálozik vagy megszűnik, így halál esetén azonnal biztosított a vagyon kezelésének folytonossága.

- Halála esetére a vagyonrendelő kijelölhet külső személyt, protektort is, aki ellenőrzi a szerződésszerű működést.

A bvk adózási szempontokból

A pénzügyi befektetések – például értékpapírok, kötvények – kezelésének egyik leghatékonyabb módja a bizalmi vagyonkezelés. Amennyiben a bvk kizárólag pénzügyi bevételt realizál (kamatot, osztalékot vagy árfolyamnyereséget), úgy társasági adó fizetésére nem kötelezett.

A bvk TBSZ-t is nyithat, amelynek hozama 5 év után adómentesen adható ki a kedvezményezettek számára.

A vagyonkezelésbe adáskor a vagyon piaci értékre adómentesen felértékelhető. A felértékelt összeg erejéig közeli hozzátartozó számára 5 év elteltével szja-mentes kifizetés teljesíthető.

A kezelt vagyon közeli hozzátartozó részére történő kifizetése illetékmentes.

Fontos kiemelni, hogy a megfelelően strukturált bvk hosszú távon jelentős adóhatékonyságot biztosíthat, különösen a nagyobb értékű befektetési portfóliót kezelő családok számára.

Milyen célok érhetők el a bizalmi vagyonkezeléssel?

- Hagyatéki és házassági vagyontervezés: a bvk-ba helyezett vagyon nem része az örökségnek, és annak megosztása az örökhagyó teljes mérlegelésén alapul. Ez lehetőséget teremt életkorhoz, teljesítményhez vagy meghatározott eseményekhez kötött kifizetésekre, illetve akár életjáradék jellegű megoldásokra. A bizalmi vagyonkezelés rugalmas alternatívája lehet a házassági vagyonjogi szerződésnek vagy a végrendeletnek.

- Vagyonvédelem: a bizalmi vagyonkezelésbe adott vagyon elkülönül a vagyonrendelő vagyonától, és a vagyonrendelést követően keletkezett kötelezettségekre nem nyújt fedezetet.

- Családi vagyon egyben tartása: megelőzhető a vagyon felaprózódása, illetve a társaságirányítás ellehetetlenülése a tulajdonos halálakor.

- Társasági részesedések értékesítése adómentesen: a vagyon bvk-nak történő átadása és a kedvezményezettek részére való kiadása egyaránt jövedelemadó-mentes lehet.

További szempontok, amelyeket érdemes szem előtt tartani:

- A bvk maximum 50 évre hozható létre.

- Lehetőség van halál esetére történő bvk-létrehozásra, ami elkerülhetővé teszi a hagyatéki eljárás hosszadalmas és bizonytalan folyamatát.

- Ha a vagyonrendeléstől számítva 10 év eltelt, az örökösök kötelesrészi igényt sem érvényesíthetnek.

- A bvk korlátozott anonimitást biztosít: az MNB nyilvántartása tartalmazza az adatokat, amelyekbe csak meghatározott hatóságok tekinthetnek be.

- A vagyonkezelésbe adott vagyonelemek nem részei a vagyonrendelő vagy a kedvezményezettek személyes vagyonának, így a hagyatékának sem.

Mitől rugalmas a bizalmi vagyonkezelés?

A vagyonrendelő és a vagyonkezelő személye akár azonos is lehet, így a vagyon nem kerül ki a vagyonrendelő kontrollja alól. A vagyonrendelő vagy az általa kijelölt személy bármikor leválthatja a vagyonkezelőt.

Emellett a bvk szerződés bármikor módosítható: új kedvezményezettek jelölhetők ki, és a vagyon felosztása is átírható.

Bármikor új vagyonelemek ruházhatók a bvk-ra, akár a vagyonrendelő halálának napjával.

Továbbá előnyt jelent, hogy a bvk fenntartási költsége alacsony, és akár néhány hét alatt létrehozható; ezt egészíti ki az MNB nyilvántartásba vételének további egy hónapos időtartama.

A rugalmasság miatt a bvk hatékonyan alakítható a család változó élethelyzeteihez és pénzügyi céljaihoz, ami különösen fontos több generációra előre tervező családi struktúrák esetében.

A bvk egyes gyakorlati kérdései

- A kezelt vagyontömeg részére külön folyószámlát és értékpapírszámlát kell nyitni.

- A vagyonkezelő önálló könyvelést köteles vezetni, ami biztosítja a vagyontömeg hozamának és a kedvezményezetti kifizetéseknek az átlátható nyilvántartását.

- A vagyonkezelő évente akár több alkalommal is teljesíthet kedvezményezetti kifizetést, azonban ehhez közbenső mérleget szükséges készíteni.

Ezek a működési elemek garantálják, hogy a bvk nemcsak jogilag, hanem adminisztratív és pénzügyi értelemben is átlátható és ellenőrizhető struktúra legyen, amely megfelel mind a vagyonrendelő, mind a kedvezményezettek elvárásainak.

Érdekli a bizalmi vagyonkezelés vagy a vagyonkezelő alapítvány? Mi segíthetünk!

Telefon: +36 1 889 2800

E-mail: [email protected]

Web: vagyontervezes.hu